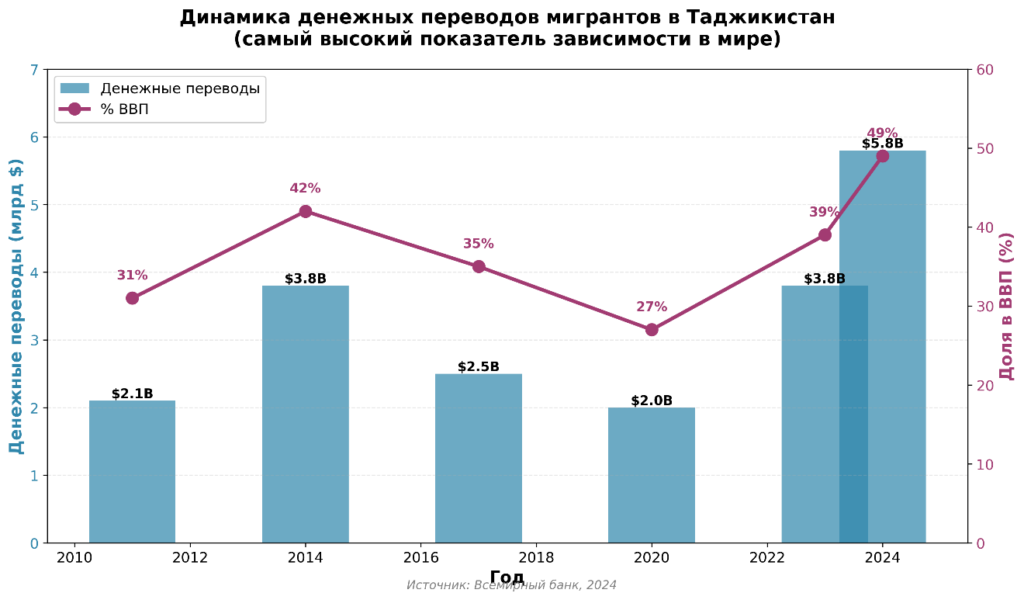

В Таджикистане финансовые вопросы всё больше определяют повседневную жизнь семей. По данным банка Всемирного банка, денежные переводы трудовых мигрантов в 2024 году составили около $5,8 млрд – почти половина всех доходов страны и примерно 49% ВВП, что является одним из самых высоких показателей в мире. Для сравнения: в 2023 году этот показатель составлял 39% ВВП. Для миллионов семей в провинции и в столице эти средства – не «дополнительный доход», а основное обеспечение жизни: еда, жильё, лекарства, расходы на обучение. Но именно зависимость от переводов делает экономику уязвимой перед внешними шоками – от курса валют до ситуации на рынке труда в других государствах.

От наличных – к цифре, но без навыков

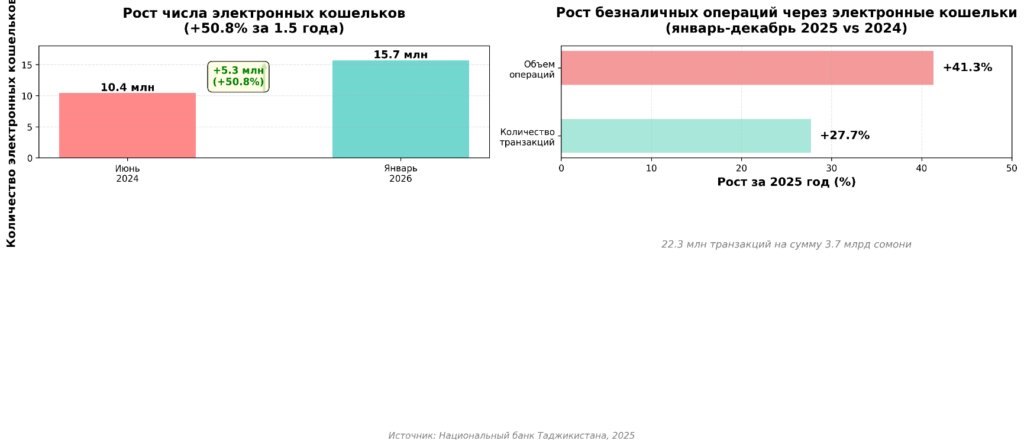

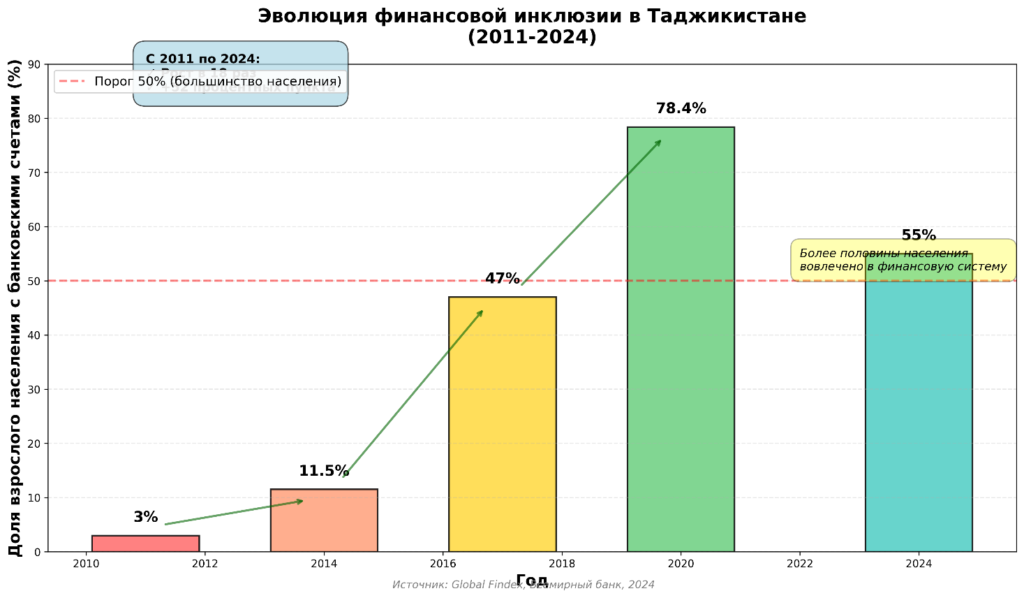

Цифровая революция в финансовой сфере идёт быстрыми темпами. Согласно данным Global Findex, за 13 лет доля взрослых с банковскими счетами выросла с 3% в 2011 году до 55% в 2024 году. На начало 2026 года в Таджикистане насчитывалось уже 15,7 миллионов электронных кошельков – рост на 50,8% (5,3 миллиона) по сравнению с июнем 2024 года. Согласно данным Национального банка РТ, за январь-декабрь 2025 года через электронные кошельки было совершено 22,3 миллиона безналичных операций на сумму 3,7 миллиарда сомони – рост на 27,7% по количеству транзакций и на 41,3% по объёму.

Это означает, что больше половины населения теперь вовлечено в формальную финансовую систему: счета, карты, электронные платежи. Параллельно развивается цифровая инфраструктура – рост доступа к мобильному интернету и смартфонам позволяет людям не просто иметь счёт, но и платить, сохранять, зарабатывать через цифровые сервисы.

Но доступ появился раньше понимания. Многие люди вступили в систему, не имея навыков планирования бюджета, управления долгами или сбережениями – привычка использовать банковскую карту не всегда сопровождается навыком финансового контроля.

Государство включилось в игру

Государство и регулятор не оставили ситуацию на самотёк. В 2022 году Национальный банк Таджикистана запустил Национальную стратегию финансовой инклюзии на 2022-2026 годы, где финансовая грамотность стала официальным приоритетом. Стратегия определила четыре ключевые области: каналы доставки услуг и цифровые финансовые сервисы, разнообразие финансовых продуктов, защита прав потребителей финансовых услуг, финансовая грамотность. Особое внимание уделено расширению прав и возможностей женщин и молодёжи.

В 2024 году по всей стране прошло сотни образовательных мероприятий, на которых десятки тысяч людей получили базовые навыки: планирование бюджета, использование цифровых платёжных сервисов, понимание кредитов и сбережений. Программы финансовой грамотности за период действия стратегии охватили уже более 500 000 человек, включая 150 000 школьников.

Банки перестраиваются

Сегодня банки в Таджикистане – это уже не только кредиторы и хранители вкладов. Они становятся образовательными и технологическими партнёрами людей. По состоянию на конец 2024 года в стране действовало 65 кредитных финансовых учреждений, включая 15 традиционных банков, 1 исламский банк и 1 специализированный банк. В 2022 году НБТ внедрил унифицированную систему QR-кодов для доступных, безопасных и эффективных цифровых платежей

Новые продукты, понятные интерфейсы мобильных приложений, дистанционные решения – всё это снижает зависимость от наличных, останавливает «чёрный оборот» денег и переводит экономику в прозрачный режим. Такой подход особенно важен для тех, кто раньше вообще не имел дела с банковской системой.

Яркий пример цифровой трансформации – Freedom Bank Tajikistan, получивший банковскую лицензию осенью 2024 года и ставший первым полностью цифровым банком страны. Банк внедрил революционные «картоматы» – автоматы для мгновенной выдачи банковских карт: клиенту достаточно паспорта и телефона, чтобы за несколько минут получить карту без посещения отделения. В 2026 году планируется запустить инвестиционную валюту: кэшбэк будет автоматически превращаться в инвестиционный портфель, делая каждого клиента инвестором.

Накопительная ипотека: когда дом становится планом, а не мечтой

Одно из самых интересных нововведений в финансовых продуктах – накопительная цифровая ипотека. В отличие от классических кредитов, здесь сначала формируются накопления, и только затем человек получает доступ к финансированию на чётких и мягких условиях.

Несколько крупных банков Таджикистана предлагают программы финансирования жилья с рассрочкой до 8 лет, что делает приобретение квартиры доступным для семей со средним.

Так, например, Freedom Bank Tajikistan представил первую полностью цифровую ипотеку в стране: клиенты могут подать заявку онлайн, пройти кредитный скоринг и биометрическую верификацию – всё без посещения отделения банка. Накопительная ипотека позволяет сначала накопить 20% стоимости жилья, после чего ставка снижается до 9,2%. Также доступна ипотека «Шаг за шагом» без подтверждения доходов для тех, кто хочет постепенно копить на первоначальный взнос.

Это не просто новый финансовый продукт. Это способ воспитать финансовую дисциплину: регулярные сбережения, осознанное планирование расходов, долгосрочное мышление – вот что получает человек, вступая в такую программу.

Финансовая безопасность – новая зона ответственности

Рост цифровых операций неизбежно привёл к росту мошенничества: фишинг, поддельные сообщения, подставные сайты банков, попытки снять деньги через мобильные приложения.

Банки и регулятор реагируют не только техническими средствами защиты, но и образовательными кампаниями – объясняя людям как распознать попытки обмана, как защитить свои данные и деньги.

Исследования показывают, что люди с базовой финансовой грамотностью намного реже становятся жертвами мошенников, чем те, кто не понимает основные принципы цифровой безопасности.

Женщины и финансы: разрыв остаётся

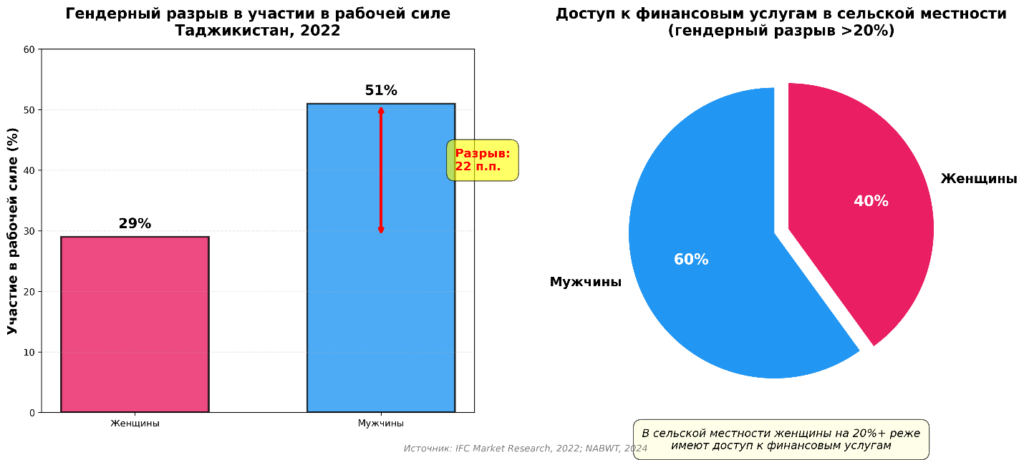

Несмотря на положительные изменения, женщины в Таджикистане всё ещё реже вовлечены в формальную финансовую систему, чем мужчины. По данным исследования IFC (2022), уровень участия женщин в рабочей силе составляет всего 29% против 51% у мужчин – это основная причина гендерного разрыва в доступе к финансам. В сельской местности гендерный разрыв в доступе к финансам превышает 20%. Разрыв в доступе к банковским услугам остаётся достаточно большим, и это не только экономическая проблема – это отражение социальных ограничений.

Однако есть и позитивные сдвиги: в 2024 году банки выдали 18 968 кредитов женщинам-предпринимателям, что на 27% больше, чем в предыдущем году. Кроме того, ЕБРР запустил программу по закрытию финансовых пробелов для женщин-предпринимателей и предоставлению инновационных решений для мобилизации капитала.

Устранение этого разрыва станет важным шагом к расширению возможностей для половины населения страны – как с точки зрения самодостаточности, так и устойчивости семейного бюджета.

Женщина – экономическая опора семьи

Согласно Living Cost Index (международный информационный индекс стоимости жизни) Стоимость жизни семьи из четырёх человек в городах Таджикистана в 2026 году оценивается в $2036 в месяц с арендой жилья или $1484 без неё. Эти цифры задают жёсткую рамку для большинства домохозяйств: даже при регулярных денежных переводах пространство для манёвра остаётся минимальным. Это напрямую объясняет, почему более 80% денежных переводов мигрантов уходят на базовое потребление: еду, одежду, свадьбы, образование детей и содержание жилья. Денег хватает, чтобы прожить, но не хватает, чтобы планировать.

По данным Migration Policy Institute,в 30-40% таджикских семей хотя бы один член домохозяйства работает за рубежом. Чаще всего – мужчина. Это означает не только отъезд кормильца, но и перераспределение финансовой ответственности внутри семьи.

На практике именно женщины, традиционно не занятые вне дома, берут на себя управление бюджетом, переводы, расходы и долги. Женщины становятся экономической опорой семьи – но без инструментов и знаний, которые позволили бы управлять деньгами системно.

Эта ситуация накладывается на устоявшиеся финансовые практики. Согласно данным Национальной стратегии финансовой инклюзии, ещё в 2017 году 21,6% жителей Таджикистана занимали деньги у родственников и друзей, а21,5% хранили сбережения в неформальной форме. На практике это выглядит просто: наличные деньги лежат дома – под кроватью, в шкафу, в тайниках, о которых со временем забывают. Семьи не расставляют приоритеты в расходах, не планируют крупные траты и практически не формируют финансовую «подушку безопасности» (AKDN). В результате любая внештатная ситуация – болезнь, срочный ремонт, необходимость поездки или внезапные расходы на образование – мгновенно разрушает баланс. Семья снова оказывается перед выбором без альтернатив: занять, попросить, дождаться перевода. Так формируется замкнутый круг выживания, в котором деньги выполняют лишь функцию краткосрочного спасения, но не инструмента устойчивости.

Финансовая грамотность в Таджикистане уже не роскошь и не тема для узких специалистов. В мире, где переводы мигрантов формируют львиную долю экономики, а цифровые кошельки и банковские сервисы становятся нормой, финансовая грамотность – это практический навык выживания и развития.

Банки – не только партнёры по кредитам, но и партнёры по знаниям. Люди, которые умеют планировать бюджет, управлять долгами и сбережениями, защищаться от мошенников и использовать цифровые инструменты, обретают новую экономическую свободу. Именно через деньги, доверие и цифровую дисциплину формируется качество жизни, которое будет отличать будущее Таджикистана.

Нилуфар Усманова