Численность пользователей электронных кошельков в Таджикистане за последние пять лет выросла в 170 раз. С чем это связано и смогут ли они в обозримом будущем полностью заменить платежные карты?

Электронные кошельки

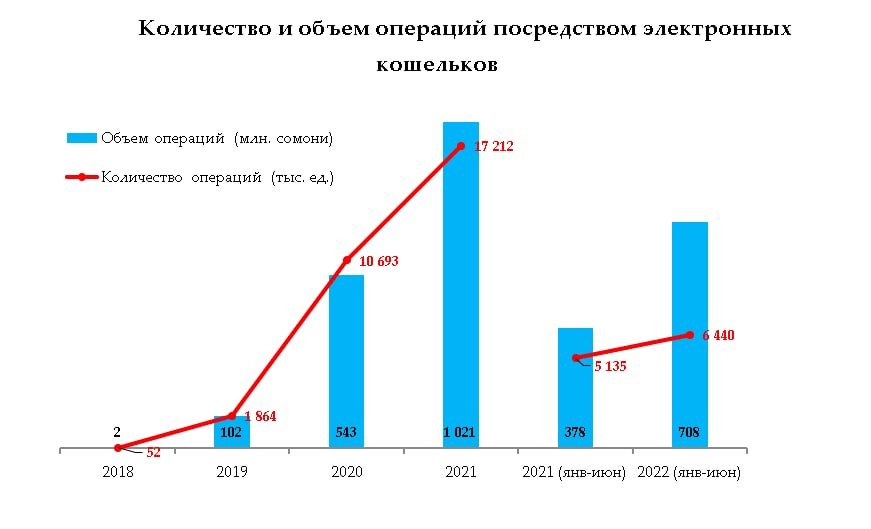

Система электронных платежей в банковском секторе Таджикистана внедрилась сравнительно недавно — в 2018 году. С тех пор количество пользователей электронных кошельков, по данным Национального банка Таджикистана (НБТ), увеличилось в 170 раз: с 24 тысяч в 2018 году до 4,9 млн пользователей к началу второго полугодия этого года. Только за последний год количество электронных кошельков увеличилось на 70% (на более 2 млн единиц).

По данным регулятора, в январе-июнее этого года посредством электронных кошельков было совершено — 6,4 млн безналичных операций на сумму 708 млн сомони, что на 25,4% и 87,2%, соответственно, больше по сравнению аналогичного периода 2021 года.

Количество операций с электронными кошельками за последние пять лет выросло в 13,6 раз, а общая сумма таких операций — в 354 раза.

Платежные карты

Согласно данным НБТ, по состоянию на 1 июля этого года выпущено в обращении около 4,2 млн единиц банковских платежных карт. Численность карт по сравнению с аналогичным периодом 2021 года выросло на 28,1%.

Примерно 74% из них — платёжные карты Национальной платёжной системы (НПС) «Корти милли», 9,2% — локальные платёжные карты кредитных организаций, 9,4% — карты международных платёжных систем (VISA, MasterCard и UnionPay) и 7,4% — кобейджинговые платёжные карты (UnionPay — НПС «Корти милли»).

Из общего количества выпущенных в обращение банковских платёжных карт 26% приходятся на город Душанбе, 28% на Согдийскую область, 27% на Хатлонскую область, 17% на РРП и 2% на ГБАО.

Секрет успеха электронных кошельков

Электронные кошельки пользуются успехом не только в Таджикистане, но и во всем мире. Стремительный рост количества кошельков специалисты связывают с несколькими факторами:

Низкий порог вхождения. В развивающихся странах – например, в Индии и Кении – очень небольшое проникновение банковских карт и услуг. Причины – низкая финансовая грамотность населения и недоверие к банкам. Поэтому жителям данных стран проще открыть мобильный кошелек, ведь для этого не нужно иметь банковский счет, кредитную историю и пластиковую карту, да и пользоваться им удобно.

Дешевые смартфоны и доступный интернет. В Азии и Африке большинство пользователей впервые выходят в сеть со своих телефонов, потому что это дешево. Именно благодаря развивающимся странам проникновение мобильных кошельков растет большими темпами. По прогнозам, к 2025 году 77% устройств, подключенных к сети, будет именно смартфонами. Поэтому доля мобильных платежей продолжит расти.

Цифровизация процессов и онлайн-бизнес. С каждым годом все больше услуг становятся доступны онлайн. В сеть уходят целые сферы, рынки и крупные компании. Это, в свою очередь, развивает и систему электронных платежей, значительная доля которых приходится на кошельки.

Противостояние с пластиковыми картами?

Специалисты пока не могут однозначно заявить, смогут ли электронные кошельки в ближайшем будущем полностью заменить банковских платежных карт, несмотря на стремительный рост популярности первых.

Они отмечают, что в странах, где традиционно сильны позиции пластиковых карт и банковских экосистем, электронные кошельки служат не альтернативным платежным средством, а скорее инструментом для развития финансовой грамотности и финансовой инфраструктуры в целом. «Например, у пластиковых карт в Таджикистане очень высокий уровень проникновения. По последним данным, в стране 4,15 миллиона карточек в обращении, что почти равняется численности трудоспособного населения страны. Однако нужно понимать, что распределение карт по регионам и городам неравномерное. Основная доля приходится на крупные города. Если же речь идет о небольших селах, то там пластиковых карт значительно меньше. В таких условиях именно кошельки могут стать мостиком в мир онлайн-платежей», — сказал эксперт в финансовом секторе Дилшод Шарафов.

К основным условиям, которые могут положительно влиять на дальнейшее развитие рынка электронных кошельков, эксперт причислил доступность интернета и смартфонов, рост популярности экосистем и суперприложений, переход бизнеса в онлайн (что в условиях пандемии лишь ускорилось), а также интерес со стороны пользователей.

Ашраф Умаров, Худжанд

Подписывайтесь на наш канал в Telegram по ссылке https://t.me/vecherka_tj и будьте в курсе событий.